梓钦合规丨一人有限责任公司的股东如何承担责任?

一人有限责任公司的股东通常以其认缴的出资额为限对公司债务承担有限责任(《中华人民共和国公司法(2023修订)》 第三条 );但若不能证明公司财产独立于股东自己的财产,则应当对公司债务承担连带责任(《中华人民共和国公司法(2023修订)》 第二十三条 第三款)。

此外,股权转让后的现股东若无法证明财产独立,仍应对受让股权前后的全部公司债务承担连带责任。

▲图源网络

基本原则

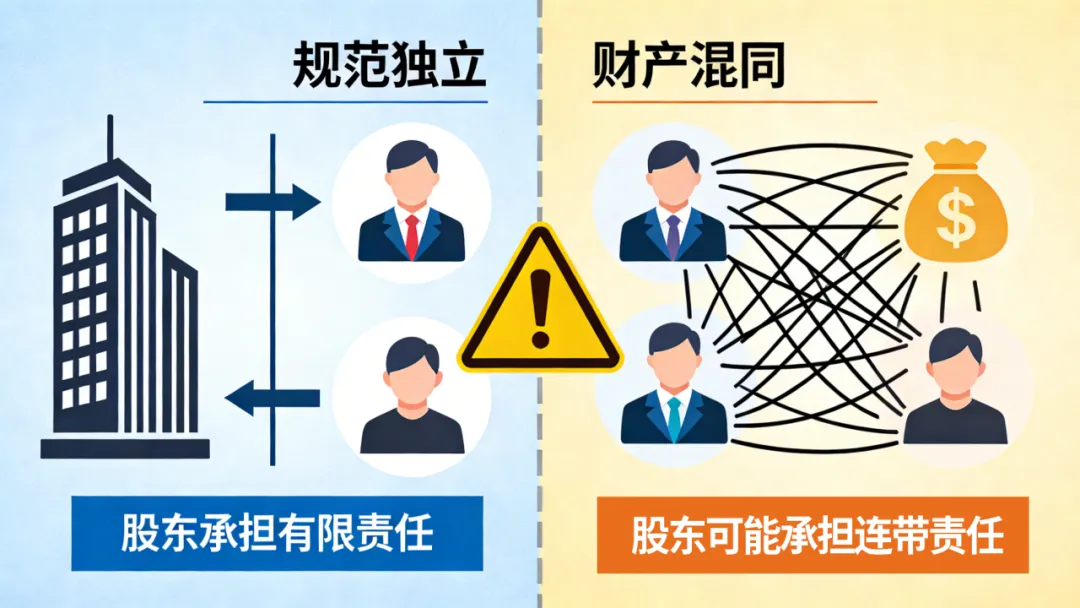

股东有限责任

根据《中华人民共和国公司法(2023修订)》 第三条 ,公司作为企业法人,以全部财产对债务承担责任,股东以其认缴的出资额为限对公司债务承担有限责任。

这是公司法的核心原则,一人有限责任公司(以下简称“一人公司”)作为有限责任公司的特殊类型,亦适用该原则。

例外情形

财产混同的连带责任(举证责任倒置)

法律依据

《中华人民共和国公司法(2023修订)》 第二十三条 明确规定:“只有一个股东的公司,股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。”

该条款是法人人格否认制度在一人公司中的特殊适用,通过举证责任倒置,即股东需证明财产独立,而非债权人证明混同,解决一人公司因缺乏股东监督易导致财产混同的问题。

司法实践中的审查重点

法院认定“财产混同”的核心是公司财产与股东财产是否分离,审查要点包括:

是否有规范的财务制度(如符合《会计法》《企业会计准则》的财务报表、原始凭证、账册);

是否单独核算(股东财产与公司财产是否有明确区分,如有无独立银行账户、是否无偿使用公司资金/财产);

是否进行年度审计(一人公司应按规定进行年度财务审计,未审计可能被认定为未履行举证义务);

关联交易是否公允(如股东与公司之间的交易是否有合理对价、是否作财务记载)。

股权转让后的责任承担

即使一人公司发生股权转让,现股东仍需对受让股权前后的全部公司债务承担连带责任。理由是:

公司人格否认制度将公司与股东视为同一主体,责任不因股权变更而区隔;

公司经营是持续过程,现股东的财产混同行为侵害了公司全部财产(包括受让前的财产),若仅承担受让后的责任,将导致债权人利益保护不平等。

免责路径

规范财务与独立运营

一人公司股东若需免责,应做到:

建立规范财务制度

编制符合要求的资产负债表、利润表、现金流量表等财务报表,保留原始凭证(如银行转账记录、发票)。

进行年度审计

委托会计师事务所对公司财务状况进行审计,出具审计报告。

保持财产分离

公司设立独立银行账户,股东与公司之间的资金往来需有合理对价(如借款需签合同、支付利息),不得无偿使用公司财产。

避免人格混同

不得将公司财产记载于股东名下,不得用公司资金偿还股东个人债务,不得混淆股东收益与公司盈利。

特殊情况

非一人公司的认定

若公司股东为夫妻两个自然人,不能认定为一人公司,不适用《公司法(2023修订)》第二十三条第三款的规定。

此时,债权人需证明股东存在滥用股东权利(如人格混同、过度控制),才能要求股东承担连带责任。